Les 4 plus grosses recettes de l’Etat sont,

- La TVA : environ 200 MD€

- La CSG : environ 96 MD€

- L’Impôt sur le Revenu : environ 78 MD€

- L’Impôt sur les sociétés : environ 59 MD€

L’idée de financer les dépenses sociales par un impôt ou une taxe permet de soulager le coût du travail qui supporte jusqu’ici la plus grande partie de ces dépenses, et rendre ainsi les entreprises françaises plus compétitives.

Les entreprises françaises ont un problème de compétitivité à la fois sur le marché intérieur français ayant pour conséquence des importations massives de produits étrangers, et sur les marchés extérieurs d’où des exportations en berne. On pourrait dire que l’un (problème d’importation : produits étrangers moins coûteux) est lié à l’autre (problème d’exportation : produits français trop coûteux), mais pas forcément, les produits de luxe ou de qualité s’exportent très bien plus chers. Cependant, le luxe ou la qualité demande de la recherche et des investissements, et sont aussi liés au coût du travail et à la capacité des entreprises françaises à investir, à innover et à moderniser les chaines de production.

La TVA et la CSG étant les 2 plus grosses recettes, il va de soi qu’un transfert des dépenses sociales doit s’appuyer sur l’un des deux, d’autant plus que les transférer sur l’IR ou l’IS serait contre-productif.

Quels avantages et inconvénients de les transférer sur l’une ou l’autre ?

Le transfert vers la TVA :

- Assiette plus large que la CSG, donc une moindre augmentation rapporterait plus

- N’impacte pas directement les investissements vers les entreprises

- Il reste encore une possibilité pour le consommateur de choisir des produits moins chers, et faire jouer la concurrence

- La baisse significative des charges des entreprises (promise par le nouveau Président), peut se traduire par une stabilité des prix pour le marché intérieur (en dépit de l’augmentation de TVA), et surtout un gain de compétitivité sur les marchés extérieurs

- La concurrence et la stabilité des prix pourraient gommer le seul inconvénient qui est le fait que l’augmentation de la TVA toucherait à égalité tous les consommateurs. Ce qui n’est pas tout à fait exact (si on est plus riche on peut acheter plus cher et donc payer plus de TVA).

- La hausse de la TVA se traduit immédiatement en une hausse de prix sur les produits importés, et donc un gain de compétitivité des produits français

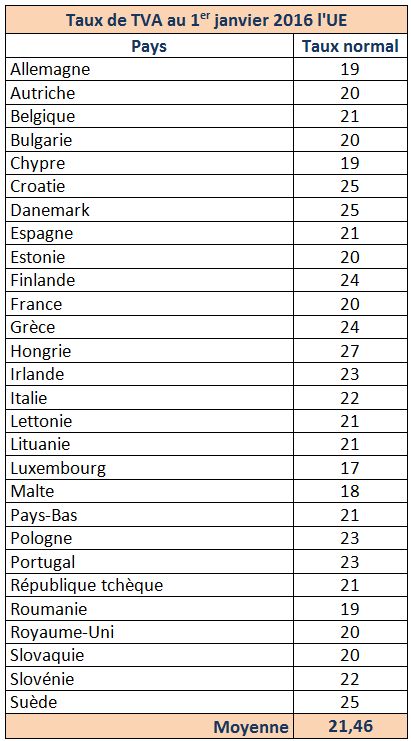

- La hausse de 1 ou 2 points de la TVA (idéalement de 1,5 à 2 points) ramènerait la France dans la moyenne des taux de TVA (standard) européens qui est de 21,5%

Le transfert vers la CSG :

- Assiettes moins larges que la TVA, donc nécessite une plus forte augmentation pour rapporter autant

- Assiettes : revenus d’activité, de remplacement, de patrimoine, de placement, de jeux

- Sur les revenus de patrimoine et de placement, l’augmentation impacte directement les investissements vers les entreprises et l’augmentation serait donc contre-productive

- Sur les revenus d’activité, l’augmentation pourrait éventuellement être compensée par la baisse des charges des entreprises (finançant une augmentation de salaire)

- Sur les revenus de remplacement (retraités, chômeurs,…), l’augmentation serait très mal venue (à moins d’une compensation par l’Etat, mais serait-ce constitutionnelle ?)

Conclusion :

Il y a plus d’avantages à transférer les dépenses sociales sur la TVA que sur la CSG.