Les grands principes de ce changement :

- Les valeurs locatives utilisées ont été définies en 1970 à travers des locaux types de référence avec une revalorisation annuelle générale de l’ordre de l’inflation,

- Les valeurs locatives de 1970 n’ont plus aucun lien avec la réalité des loyers observés,

- Plusieurs tentatives de révision ont eu lieu mais ont échoué,

- L’actuelle révision a été instituée par l’article 34 de la loi de finances rectificatives pour 2010, modifiée en 2012 après quelques tests à blanc dans certains départements,

- Il y a environ 3,3 millions de locaux professionnels et environ 20 millions de locaux d’habitation,

- Cette révision s’applique donc pour l’instant aux seuls locaux professionnels, mais devrait s’appliquer plus tard aux locaux d’habitation, et sera effective dès 2016 sur les nouvelles bases 2015.

Quels impacts sur les taxes (taxe foncière et cotisation foncière des entreprises) qui s’appliqueront dès 2016 ?

- dans l’ensemble cette révision permettra de remettre à plat les bases locatives des locaux sur lesquelles s’appliquent les taxes, et donc coller plus à la réalité du terrain,

- il y aura des gagnants et des perdants, notamment les grandes surfaces sont moins chères au m2 que les petites surfaces, et les grilles tarifaires étant calés sur un loyer au m2 les hypermarchés seront gagnants et les petits commerces perdants,

- certaines villes de banlieue ont beaucoup de mal à conserver les commerces de proximité au profit des grandes zones commerciales excentrées. Une des causes étant les loyers élevés des centres villes comparés aux loyers des zones excentrées. Cette cause sera donc amplifiée par les taxes sur les nouvelles valeurs locatives qui s’appuieront sur les loyers réels, et entrainera probablement le départ des commerces de proximité dont les locaux se transformeront in fine en locaux d’habitation,

- les grilles tarifaires s’appliqueront par section cadastrale, donc tous les locaux d’une même section et d’une même catégorie auront le même tarif. Mais souvent il existe une rue commerçante qui justifie une valeur locative plus élevée pour les commerces qui s’y trouvent, mais impacte négativement les quelques commerces éloignés de la rue dans la même section cadastrale et subiront la même grille tarifaire,

- heureusement les commissions communales et intercommunales d’impôts directs pourront influencer ces grilles tarifaires en le modulant par des coefficients de localisation, et augmenter ainsi le coefficient pour les commerces le long de la rue commerçante et le diminuant pour les commerces qui en sont éloignés. Mais cependant le coefficient s’applique à une parcelle cadastrale et non à un local, et donc par exemple dans un centre commercial le coefficient s’applique à tout le centre indifféremment à l’hypermarché et aux petits commerces des galeries commerciales.

Le nouveau calcul de la valeur locative d’un local professionnel est le suivant,

Surface pondérée du local x tarif de la catégorie x coefficient de localisation.

- La surface pondérée du local est calculée selon la superficie mesurée au sol des différentes parties du local, arrondie au mètre carré inférieur. Elle permet de prendre en considération l’affectation des différentes parties du local commercial; par exemple, l’arrière-boutique d’un commerce dédié n’a pas la même valeur que la partie principale, dévolue à l’accueil des clients,

- Le tarif de la catégorie dépend de la catégorie du local,

- Le coefficient de localisation diffère selon l’emplacement géographique du local dans le secteur d’évaluation.

La DGFip (Direction Générale des Finances publiques) travaille depuis quelques années à,

- Définir une liste des catégories de locaux professionnels,

- Envoyer une déclaration à tous les propriétaires de locaux professionnels leur permettant de déclarer la catégorie, les surfaces et les loyers,

- Recueillir les déclarations, traiter les résultats pour en définir les secteurs et la grille tarifaire,

- Définir le champ d’application des coefficients de localisation.

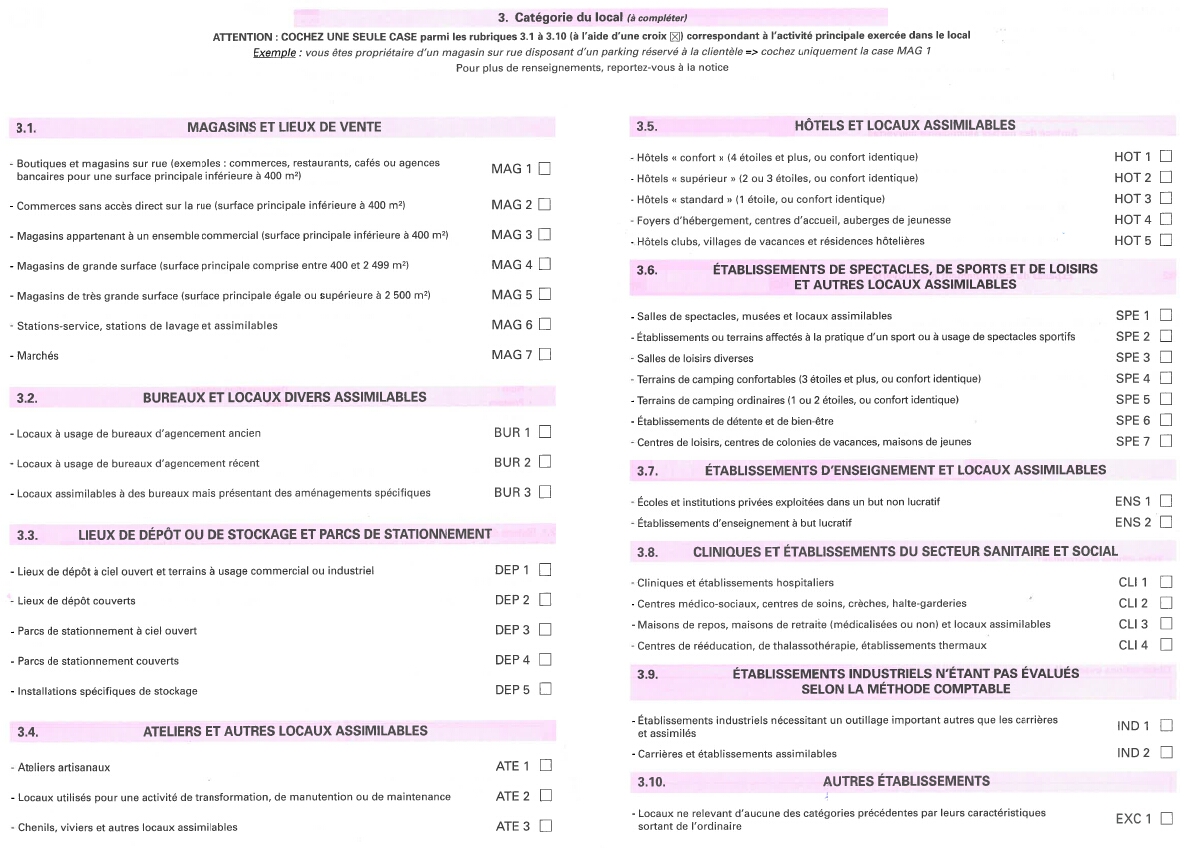

Les catégories de locaux sont au nombre 38 catégories + 1,

- MAG1 à MAG7 (Magasins et lieux de vente)

- BUR1 à BUR3 (Bureaux)

- DEP1 à DEP5 (Dépôt, stockage et parcs)

- ATE1 à ATE3 (Ateliers)

- HOT1 à HOT5 (Hôtels)

- SPE1 à SPE7 (Spectacles, sports et loisirs)

- ENS1 à ENS2 (Enseignement)

- CLI1 à CLI4 (Sanitaire et Social)

- IND1 à IND2 (Industriels et Carrières)

- EXC1 (Autres)

Les secteurs,

- La définition des secteurs est propre à chaque département,

- Le nombre de secteurs est défini par rapport aux loyers réels de la catégorie MAG1 recensée (la plus représentative puisque comprenant le plus de locaux),

- Les secteurs ne sont qu’une division géographique permettant une certaine homogénéité des loyers,

- L’unité géographique minimale est la section cadastrale,

- Par exemple, le Val d’Oise 5 secteurs ont été définis.

La Grille tarifaire,

- Représente des valeurs locatives par m2

- Un tarif est donné pour chaque catégorie de locaux et chaque secteur,

- Pour le Val d’Oise il y a donc 38 x 5 = 190 tarifs,

- Pour chaque catégorie, les tarifs vont du moins cher (secteur 1) au plus cher (secteur 5).

Les Coefficients de localisation,

- Permettent de minorer ou majorer le tarif d’un secteur à l’intérieur du secteur,

- Le coefficient s’applique à une parcelle cadastrale,

(pour toutes les catégories de locaux dans la parcelle)- Les coefficients peuvent être fixés à : 0,85 ; 0,9 ; 1,0 ; 1,1 ; 1,15

- Les coefficients sont déterminés par les CCID et CIID (égale à 1 par défaut).

Le Coefficient de neutralisation,

- Ce coefficient est défini par la DGFip,

- Il permet de neutraliser la hausse ou la baisse globale (avant et après réforme) des taxes perçues afin de garantir un équilibre financier global pour les entreprises et pour les collectivités.

Les commissions qui valident les paramètres du nouveau calcul,

- CCID : Commission Communale des Impôts Directs

- CIID : Commission Intercommunale des Impôts Directs

- CDVLLP : Commission Départementale des Valeurs Locatives des Locaux Professionnels

- CDIDL : Commission Départementale des Impôts Directs Locaux

Le dispositif de lissage s’applique sur une durée de 5 ans si l’écart de cotisation entre la nouvelle valeur et l’ancienne valeur est,

- supérieur à 200€

- et supérieur en pourcentage à 10%

Le calendrier d’application,

- décembre 2014 à janvier 2015,

La DGFip remet ses travaux à la CDVLLP qui émet ses observations. - février 2015,

Consultation des commissions communales et intercommunales des impôts directs (CCID et CIID) sur le projet élaboré par la CDVLLP. Ces commissions ont trente jours pour donner un avis. - mars 2015,

Examen par la CDVLLP des avis des CCID et des CIID pour fixer les nouveaux paramètres d’évaluation. - avril 2015,

En cas de désaccord persistant entre la CDVLLP et les CCID ou CIID, saisine de la commission départementale des impôts directs locaux (CDIDL). La CDIDL a trente jours pour statuer. - fin mai 2015 (au plus tard),

Les paramètres d’évaluation seront définitivement arrêtés par le Préfet si les paramètres définitifs n’ont pas pu être arrêtés ni par la CDVLLP (en janvier) ni par la CDIDL (en février). - année 2016,

Première taxation des impôts directs locaux avec les données révisées.

Bonjour, j’ai lu avec attention votre récapitulatif de la réforme des valeurs locatives à venir.

Je croyais avoir lu qu’elle ne devait s’appliquer qu’à partir de 2017 voire plus loin pour les locaux pro et commerciaux.

Votre date de mise en vigueur à 2016 se trouve-t-elle dans des textes récent?

Cordialement

Bonjour,

Voir ici

http://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000028171861

le chapitre III du « Décret n° 2013-993 du 7 novembre 2013 fixant les modalités de mise en place et de fonctionnement des commissions départementales des valeurs locatives des locaux professionnels et des commissions départementales des impôts directs locaux » : tout a été complété fin 2014 et les commissions sont réellement actives en 2015 (je le sais, puisque je suis membre d’une des commissions), et le calendrier donné et réellement transmis de la DGFip.

Ni le gouvernement ni le parlement n’a encore décidé de la date définitive de mise en oeuvre de la révision des valeurs locatives des locaux professionnels.

La DGFip vient de remettre la première partie des résultats des tests (effectués sur 5 département) pour la révision des valeurs locatives d’habitation : « L’expérimentation de la révision des valeurs locatives des locaux d’habitation qui a eu lieu au premier semestre 2015 dans cinq départements, s’est déroulée de manière « satisfaisante », estime la Direction générale des finances publiques (DGFIP) dans la première partie d’un rapport que le gouvernement a remis récemment aux commissions des finances des deux assemblées. Le taux de retour des déclarations que devaient remplir les propriétaires concernés est « tout à fait honorable », indique la direction, en précisant qu’il atteint 76,9%. Un tel résultat « permet de disposer d’un échantillon d’informations solide en vue des simulations qui seront réalisées ».

Instituée par l’article 74 de la loi de finances rectificative du 29 décembre 2013, l’expérimentation s’est déroulée dans cinq départements désignés par arrêté près d’un an plus tard. La Charente-Maritime, le Nord, l’Orne, Paris et le Val-de-Marne ont été choisis notamment parce qu’ils « sont représentatifs de la diversité du territoire français ». Les locaux d’habitation loués sont au nombre de 2,13 millions dans ces départements. Ils représentent 14% des 15 millions de locaux d’habitation loués en France. »

PROBLEME !!!!

1) Dans la liste des communes et section cadastrale par secteur d’évaluation, je trouve sans aucun souci ma commune et avec la section cadastrale (info sur le relevé de propriété), le secteur dont appartient mon local.

2) Que je trouve dans la grille tarifaire le prix au m² de la catégorie de mon local.

3) MAIS, que je ne trouve plus ma commune dans la liste des parcelles affectées de coefficient de localisation…..

Que va t-il se passer!!!!

En plus d’être d’accord avec tout les commentaires, je pense sue le grand bazar est ouvert…..

Finalement une mise en œuvre à la rentrée 2017 ?

http://www.capital.fr/immobilier/la-bombe-fiscale-qui-attend-les-commercants-et-entreprises-a-la-rentree-1237454